不動産売却

土地購入にかかる税金とは?不動産のプロがわかりやすく解説

2025年02月08日

これから土地を購入して新居を建てる方や、不動産投資を始めようとする方からよく寄せられる質問の一つが「土地購入にかかる税金」についてです。

土地を購入する際にはさまざまな税金を支払う必要がありますが、様々な軽減措置がとられているため、納める税金が少なくて済むこともあります。

土地の購入にかかる税金について事前に知っておけば、税金に対する不安が減るでしょう。

この記事では、土地の購入にかかる税金に焦点を当てて解説します。

これから土地を購入しようと考えている方は、ぜひ参考にしてください。

土地購入にかかる税金

印紙税

土地を購入する際には、売買契約書を取り交わしますが、この契約書には印紙を貼る必要があります。

これが印紙税の納付になります。

印紙税の額は契約書に記載された金額に応じて定められています。

また、平成26年4月1日から令和9年3月31日までに作成される不動産譲渡に関する契約書については、税額が軽減されています。

以下の印紙税額表は、この軽減特例による軽減後の印紙税額を示しています。

参照:No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで|国税庁

不動産取得税

土地や住宅などの不動産を購入した際には、不動産取得税が課されます。

この税金は不動産が所在する都道府県に支払うもので、所有権を実際に取得することが要件となります。

登記の有無に関係なく、売買、交換、贈与、建築などが原因であれば課税されますが、相続による取得は課税対象外です。

不動産取得税の計算は次の算式となります。

不動産の価格(固定資産税評価額)× 税率=税額

ただし、宅地や住宅用地の取得については軽減措置が適用される場合があります。

固定資産税、都市計画税の清算分

土地を購入する際、その年度分の固定資産税や都市計画税は日割り計算して、残金決済時に売主に支払います。

これらの税金は1月1日時点の所有者に課税されるため、年度途中で所有者が変わる場合は、名義変更の前日までの税金を売主が負担し、名義変更の日以降の分を買主が売主に支払う形で清算を行います。

たとえば、土地の固定資産税・都市計画税の合計が12万円で、8月1日に購入した場合の清算金の計算方法は以下の通りです。

12万円×242日/365日(8/1~3/31)=79,561円

※西日本では4月1日〜翌年3月31日の期間、東日本では1月1日〜12月31日の期間で計算します。

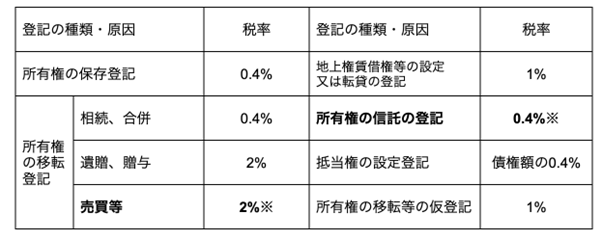

登録免許税

土地を購入した際には、所有権を確保するために、所有権の保存登記や移転登記を行います。

この際に課税されるのが登録免許税です。

登記は通常、司法書士に依頼するため、税金を納めている実感があまりないかもしれませんが、登記の際には必ず税金を納める必要があります。

登録免許税の計算は次の算式となります。

不動産の価格(固定資産税評価額)× 税率=税額

「不動産の価格」は売買価格ではなく、原則として、固定資産課税台帳に登録された価格を指します。

税率は登記の内容によって異なります。

また、土地や住宅については別途軽減措置があります。

※土地に関しては令和8年3月31日までに行う土地の売買による所有権移転登記については1.5%に、土地の所有権の信託の登記については0.3%に軽減されます。

固定資産税

固定資産税は、土地や家屋を所有している場合に毎年発生する税金です。

この税金を納める人は、毎年1月1日(賦課期日)現在で、その土地や家屋の所有者として市区町村の固定資産課税台帳に登録されている人です。

固定資産税の計算は次の算式となります。

不動産の価格(固定資産税評価額)× 税率=税額

税率は各市区町村によって異なる場合がありますが、標準的な税率は1.4%です。

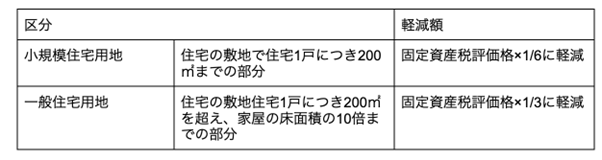

また、住宅の敷地の用に供されている土地(住宅用地)については軽減措置があります。

参照:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局

都市計画税

都市計画税は、原則として都市計画で指定されている市街化区域内の土地や家屋の所有者に課税されます。

税額の算定方法は、固定資産税の場合と同じですが、標準的な税率は0.3%とされています。

都市計画税を課税するかどうかは市区町村に委ねられているため、都市計画税自体が課税されていない地域もあります。

なお、住宅用地については以下のような軽減措置が適用されます。

①一般住宅用地の場合・・・・固定資産税評価額の3分の2の額とする。

②小規模住宅用地の場合・・・固定資産税評価額の3分の1の額とする。

参照:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局

不動産取得税の課税・非課税対象の違い

不動産を取得すると不動産取得税が課税されますが、課税対象外となる場合もあります。

以下にそのケースを紹介します。

不動産価格が低く免税点に満たない場合

取得した不動産の価格が低く、免税点に満たない場合、不動産取得税は課税されません。

土地の場合、課税標準となるべき価格が10万円未満の場合、不動産取得税は課税されません。

不動産を相続が原因で取得した場合

相続で不動産を取得した場合、不動産取得税は課税されません。

これは、本人の意思で取得していない上に、財産だけでなく負債も相続しなければならないことからの配慮です。

ただし、遺言書で遺産の内容と受遺者を指定する「特定遺贈」により、法定相続人以外が遺産を継承する場合は、不動産取得税が課されるので注意が必要です。

土地購入の際の税金を抑える特例

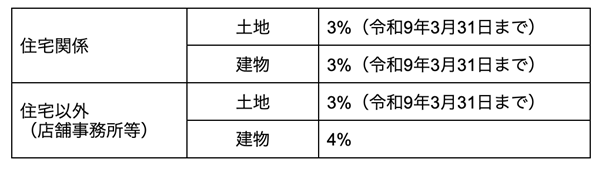

不動産取得税率の特例措置

不動産取得税の計算は次の算式となります。

不動産の価格(固定資産税評価額)× 税率=税額

不動産取得税の税率は4%ですが、令和9年3月31日までに取得した土地建物に関しては以下のように軽減されます。

宅地取得に係る不動産取得税の特例

不動産取得税は原則として固定資産税評価額に税率をかけて計算しますが、土地が「宅地」の場合で、令和9年3月31日までに取得された土地の不動産取得税の課税標準については、固定資産税評価額の2分の1相当の額とする特例措置が認められています。

取得する土地が「宅地」の場合、以下で計算が可能です。

不動産の価格(固定資産税評価額)× 1/2 × 税率=税額

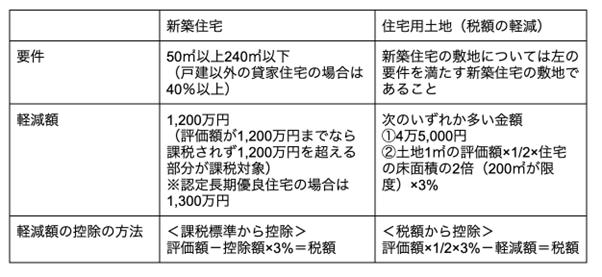

住宅を新築したの場合、課税標準から1,200万円を控除

住宅や住宅用土地については別途、軽減措置が講じられています。

新築住宅と中古住宅の場合で軽減措置の内容が異なりますが、ここでは新築住宅の場合の軽減内容についてまとめています。

まとめ

この記事では、土地購入にかかる税金について解説をしました。

土地購入には様々な種類の税金がありますが、軽減措置により納める税金が少なくて済むことが多いです。

しかし、軽減措置の対象かどうかは判断が難しい場合もあるため、物件を担当する不動産会社に確認することをおすすめします。

駅前不動産では、福岡県や佐賀県、熊本県など、九州内の幅広いエリアの土地を多数取り扱っています。

土地の選定や購入時の流れ、利用できるローンなど、土地に関するあらゆる相談に対応していますので、土地購入を検討している方はぜひお気軽にご相談ください。